Специалисты ФНС России разъяснили порядок уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций в связи с внесенными в налоговое законодательство изменениями (письмо ФНС России от 14 марта 2016 г. № СД-4-3/4129@ " ").

Дело в том, что с 1 января 2016 года порядка уплаты налогоплательщиками авансовых платежей по налогу на прибыль организаций изменился. Теперь уплачивают только квартальные авансовые платежи по итогам отчетного периода, в частности, организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал. Раньше этот лимит составлял 10 млн. руб. Такие изменения были внесены в (п. 9 ст. 2 Федерального закона от 8 июня 2015 г. № 150-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций) ".

В связи с этим, отмечают налоговики, на новый порядок уплаты авансовых платежей с 1 января 2016 года должны перейти налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации составили в среднем от 10 до 15 млн. руб. за каждый квартал или от 40 до 60 млн. руб. в целом за четыре квартала (10 млн. руб. в квартал х 4 квартала и 15 млн. руб. в квартал х 4 квартала).

Соответственно, организации с такими показателями за 2015 год, в 1 квартале 2016 года не должны уплачивать ежемесячные авансовые платежи, исчисленные ранее в налоговых декларациях по налогу на прибыль организаций за 9 месяцев 2015 года по срокам уплаты: 28 января, 29 февраля и 28 марта 2016 года.

Такие налогоплательщики вправе с 1 января 2016 года представить в налоговые органы уточненные налоговые декларации за девять месяцев 2015 года. В них следует указать:

- нули по строкам 120 – 140 и 220 – 240 подраздела 1.2 Раздела 1 с кодом "21" по строке 001 "Квартал, на который исчисляются авансовые платежи (код)";

- прочерки по строкам 320 – 340 Листа 02, по строкам 121 Приложений № 5 к Листу 02.

В свою очередь, ФНС России поручила инспекторам по результатом проверок деклараций, в том числе уточненных, выбрать налогоплательщиков, у которых доход от реализации выше 10 млн. руб., но не превышает сумму 15 млн. руб. в среднем за каждый квартал 2015 года и проверить исчисляли ли они ежемесячные авансовые платежи на 1 квартал 2016 года. Если такие налогоплательщики будут обнаружены, то налоговый орган проинформирует организацию об изменении порядка уплаты ею авансовых платежей.

А если у таких организаций есть обособленные подразделения на территориях, подведомственных иным налоговым органам, инспекторы направляют информационное сообщение об изменении с 1 января 2016 года порядка уплаты налогоплательщиком авансовых платежей по налогу на прибыль в эти налоговые органы.

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

- бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в России через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации - это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале - это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Да, нужно.

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Нет, не нужно.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит. Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ). Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие - за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме). В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам. Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал. С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120-140 и 220-240 - нули. По строкам 320-340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Отчетные периоды

При перечислении авансовых платежей по налогу на прибыль ежеквартально отчетными периодами являются:

- I квартал;

- полугодие;

- девять месяцев календарного года.

Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

Такой порядок расчета авансовых платежей установлен пунктом 2 статьи 286 Налогового кодекса РФ.

Пример расчета и уплаты авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи ежеквартально

АО «Альфа» перечисляет авансовые платежи ежеквартально.

По итогам I квартала 2016 года организация получила прибыль в размере 100 000 руб. Авансовый платеж по итогам I квартала составил:

100 000 руб. × 20% = 20 000 руб.

За первое полугодие 2016 года прибыль получена в размере 120 000 руб. Авансовый платеж составил:

120 000 руб. × 20% - 20 000 руб. = 4000 руб.

За девять месяцев 2016 года прибыль получена в размере 110 000 руб. С учетом ранее перечисленных авансовых платежей сумма налога за этот период подлежит уменьшению:

110 000 руб. × 20% - 24 000 руб. = -2000 руб.

Поскольку начисленная сумма налога за девять месяцев меньше фактически уплаченной, по итогам этого отчетного периода «Альфа» не перечисляет в бюджет авансовый платеж по налогу на прибыль.

Срок уплаты

Срок перечисления авансового платежа по налогу на прибыль - не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ответственность

Если квартальный авансовый платеж по налогу на прибыль был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Если организация не перечислит в установленные сроки авансовый платеж, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46 и 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Переход на помесячную уплату

Если организация утратила право на ежеквартальное перечисление авансовых платежей по налогу на прибыль по причине превышения лимита дохода, то она должна перейти на ежемесячное перечисление авансовых платежей. Уведомлять об этом налоговую инспекцию законодательство не требует. После перехода перечисляйте ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале . Перечислять ежемесячные авансовые платежи, исходя из фактической прибыли , организация не может, если заявления о применении этого метода в налоговую инспекцию до 31 декабря предшествующего года она не подавала. Такие правила следуют из пункта 2 статьи 286 Налогового кодекса РФ.

Пример утраты права на поквартальную уплату авансовых платежей по налогу на прибыль

АО «Альфа» перечисляет авансовые платежи по налогу на прибыль ежеквартально.

Доходы организации от реализации товаров (работ, услуг, имущественных прав) без учета НДС составили:

- в IV квартале 2015 года - 2 120 330 руб.;

- в I квартале 2016 года - 5 186 316 руб.;

- во II квартале 2016 года - 7 007 175 руб.;

- в III квартале 2016 года - 25 218 819 руб.;

- в IV квартале 2016 года - 25 376 502 руб.

По окончании IV квартала 2016 года бухгалтер «Альфы» проверил возможность поквартальной уплаты налога на прибыль в дальнейшем.

Средний доход от реализации за четыре предыдущих квартала составляет:

(5 186 316 руб. + 7 007 175 руб. + 25 218 819 руб. + 25 376 502 руб.) : 4 кв. = 15 697 203 руб./кв.

Полученный показатель превышает предельно допустимую величину (15 000 000 руб. в среднем за квартал). Поэтому с 1 января 2017 года «Альфа» утрачивает право на поквартальное перечисление авансовых платежей по налогу на прибыль. Начиная с I квартала 2017 года организация должна перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Бухгалтер заявил ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в I квартале 2017 года, в уточненной декларации за девять месяцев 2016 года. В ней он заполнил подраздел 1.2 раздела I (с указанием кода квартала 21) и строки 320-340 листа 02.

Ситуация: с какого периода нужно перейти на ежемесячную уплату авансовых платежей по налогу на прибыль? Право на поквартальную уплату утрачено из-за превышения лимита доходов .

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

При этом суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога. Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ и подтверждается письмом Минфина России от 24 декабря 2012 г. № 03-03-06/1/716.

Упрощённая система - это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год - не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% () или 15% () от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2019 году:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

За нарушение этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Уменьшение налога на сумму страховых взносов

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако, оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) - 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) - 182 1 05 01021 01 1000 110.

Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит:

- от размера выручки;

- от учетной политики фирмы.

Если выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если выручка превышает 60 000 000 рублей, то можно платить:

- квартальные и ежемесячные авансовые платежи в течение квартала;

- ежемесячные авансовые платежи исходя из фактической прибыли.

Выбранный способ нужно отразить в учетной политике.

Изменять способ уплаты авансовых платежей по налогу на прибыль можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Ежеквартальные авансовые платежи по налогу на прибыль

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ в редакции Закона от 8 июня 2015 г. № 150-ФЗ). Значит, если в 2016 году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей по налогу на прибыль можно уже с первого квартала 2017 года. А в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей . То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж по налогу на прибыль за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения. С 1 января 2014 года – бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи по налогу на прибыль;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа по налогу на прибыль рассчитывают исходя из фактической прибыли. При этом используют формулу.

Формула расчета квартального авансового платежа по налогу на прибыль

ПРИМЕР УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ПОКВАРТАЛЬНО

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Ежемесячные авансовые платежи по налогу на прибыль

Все остальные фирмы обязаны перечислять Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Исходя из налога за прошлый квартал

Фирмы, которые используют данный способ, должны перечислять авансовые платежи по налогу на прибыль не позднее 28-го числа каждого текущего месяца, то есть вперед. Например, авансовый платеж за январь следует уплатить до 28 января.

Сумма ежемесячного авансового платежа равна:

- сумме ежемесячного авансового платежа за IV квартал предыдущего года – в I квартале текущего года;

- 1/3 суммы авансового платежа за I квартал текущего года – во II квартале текущего года;

- 1/3 разницы между суммой авансового платежа за полугодие и за I квартал текущего года – в III квартале текущего года;

- 1/3 разницы между суммой авансового платежа за девять месяцев и за полугодие – в IV квартале текущего года.

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей.

Если налог больше суммы авансов, то по итогам квартала его придется доплатить. Сделать это нужно до 28-го числа месяца, следующего за отчетным кварталом.

Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика» перечисляет ежемесячные авансовые платежи на основе прибыли предыдущего квартала. Предположим, за полугодие фирма получила налогооблагаемую прибыль в сумме 800 000 руб., в том числе за I квартал – 200 000 руб.

Следовательно, прибыль за II квартал равна 600 000 руб. (800 000 – 200 000), а налог с нее – 120 000 руб. (600 000 руб. × 20%).

В таком случае в III квартале «Романтика» должна ежемесячно авансы по налогу на прибыль в сумме:

120 000 руб. : 3 мес. = 40 000 руб.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода. Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода. Это правило действует с 1 января 2015 года.

Исходя из фактической прибыли за месяц

Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей по налогу на прибыль исходя из фактической прибыли, полученной за каждый месяц.

Заплатить авансовый платеж за прошедший месяц надо до 28-го числа следующего месяца.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной политикой ООО «Матрешка» перечисляет ежемесячные авансовые платежи исходя из фактической прибыли. Предположим, за полугодие фирма получила налогооблагаемую прибыль 800 000 руб. За январь – май ее сумма составила 600 000 руб.

Следовательно, прибыль за июнь равна 200 000 руб. (800 000 – 600 000). Тогда авансовый платеж за июнь составит 40 000 руб. (200 000 руб. × 20%).

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Как платит авансовые платежи вновь созданная организация

Вновь созданная организация может платить авансовые платежи по налогу на прибыль двумя способами.

Способ 1. Авансовые платежи по итогам квартала.

Чтобы платить авансовые платежи по налогу на прибыль таким способом, налоговую инспекцию уведомлять не нужно.

Если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ).

Начиная с шестого квартала существования компании применяется общий порядок уплаты авансовых платежей. Для компании, созданной в июне, общий порядок уплаты авансовых платежей применяется начиная с третьего квартала года, следующего за годом создания.

Способ 2. Авансовые платежи исходя из фактической прибыли.

В первый месяц существования в налоговую инспекцию нужно направить уведомление о таком способе уплаты авансовых платежей по налогу на прибыль. Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

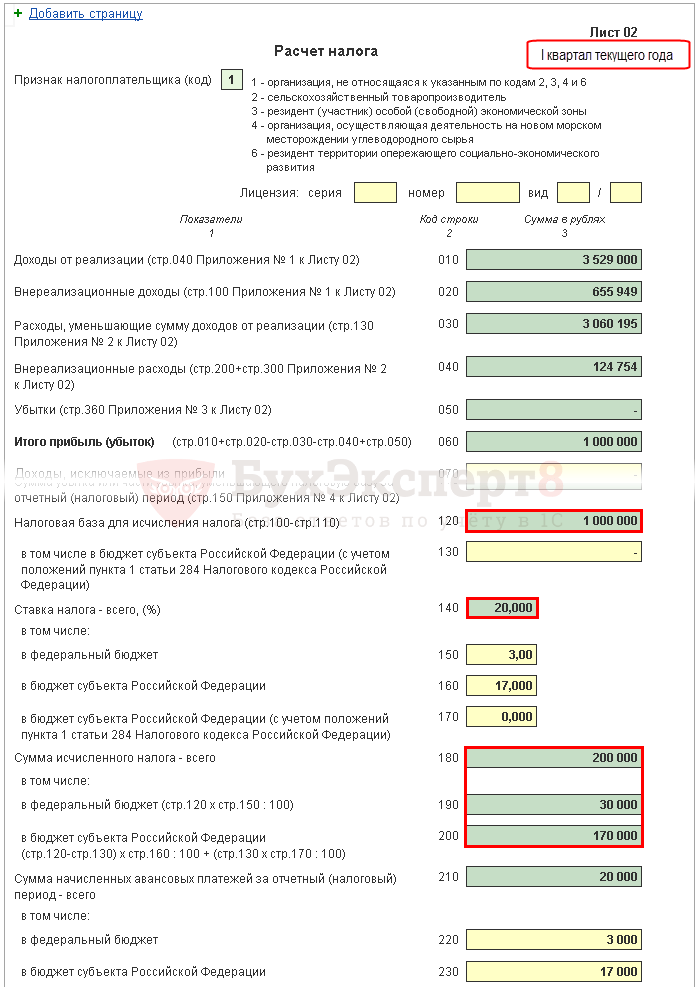

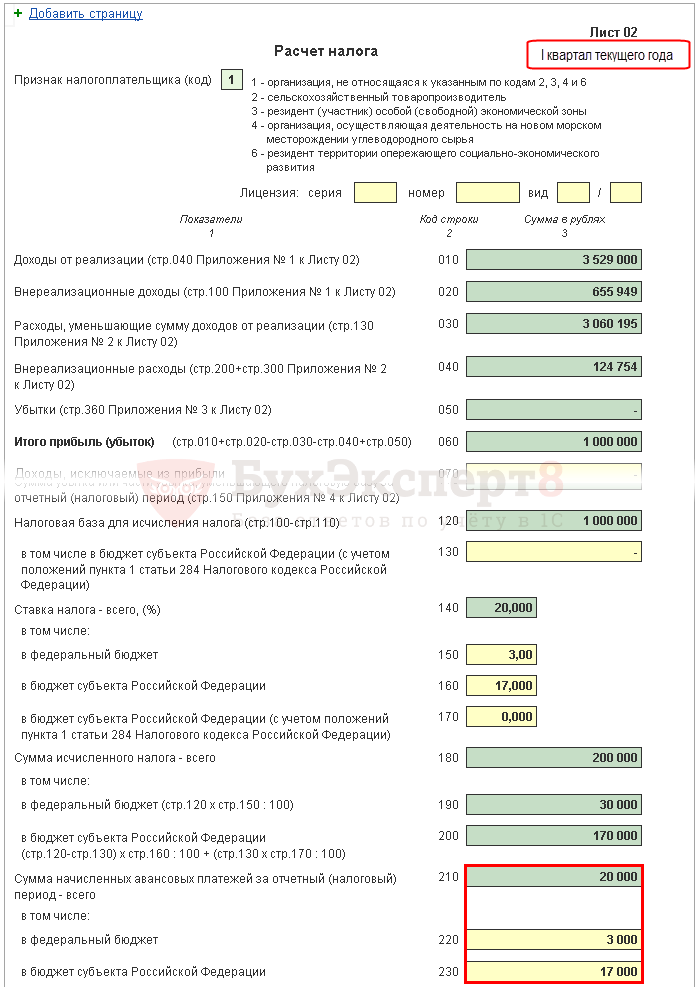

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

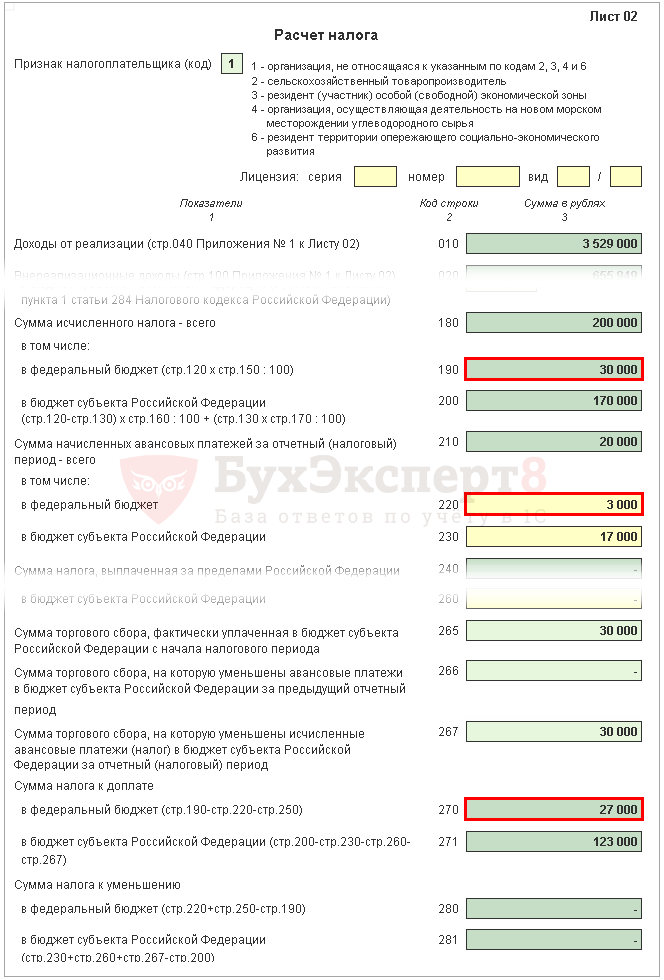

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

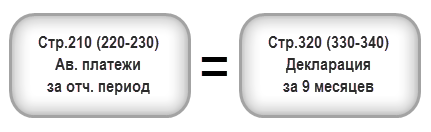

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

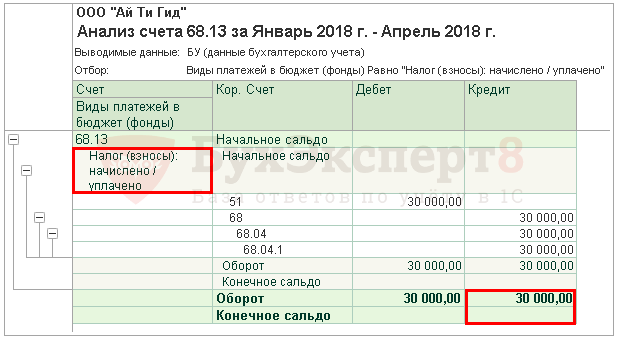

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

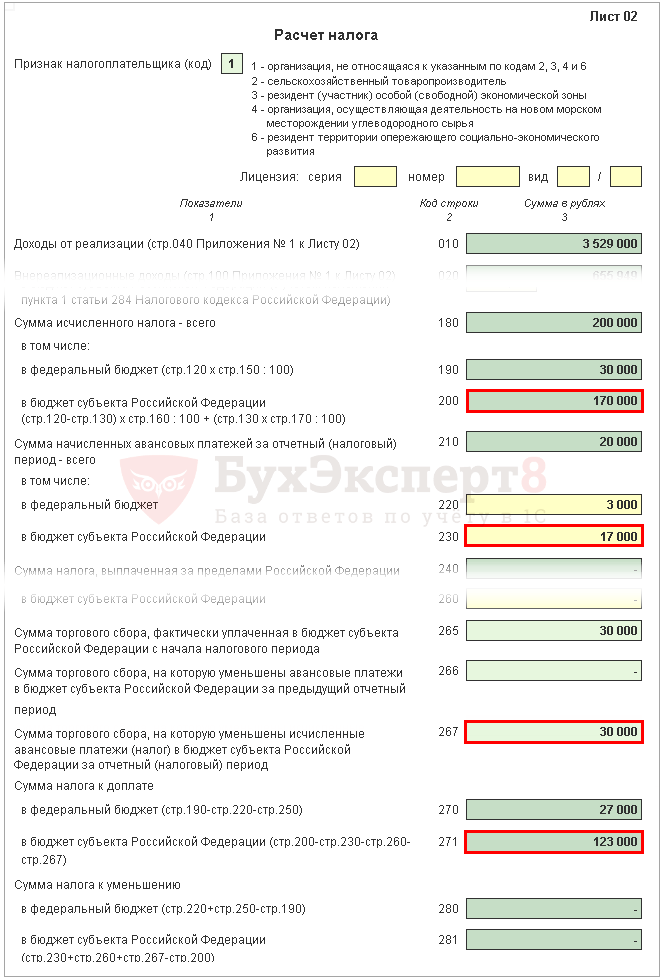

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

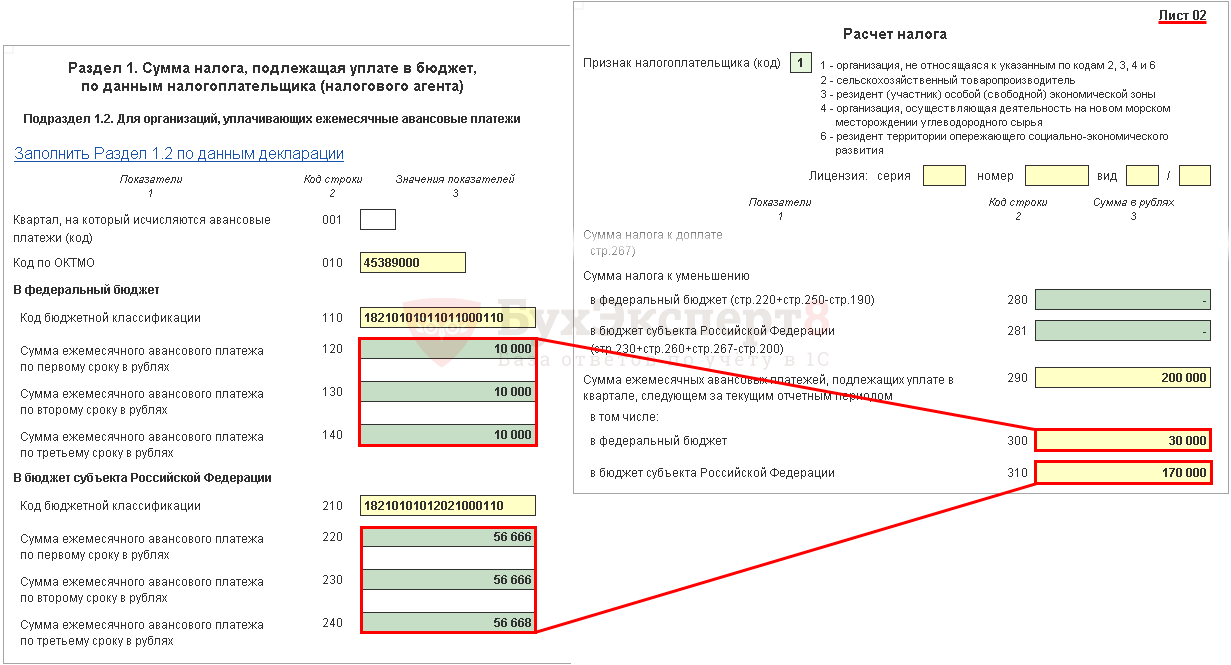

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.