Есть покупатель, вот только рассчитаться сразу он не в состоянии. Один из вариантов в такой ситуации – оформить продажу авто в рассрочку. Но в этом вопросе есть масса нюансов. Поэтому сегодня мы и поговорим о том, как правильно продать автомобиль в рассрочку.

Важные нюансы до оформления сделки

Покупки/продажи по принципу «сейчас получаешь, потом платишь» совершаются постоянно. Вот только если продавец и покупатель – физлица, такие сделки часто оборачиваются массой проблем.

Основная причина – в недостаточно тщательном подходе. До сих пор многие считают, что составлять и подписывать договоры, а также прочие документы, необязательно. Это ключевая ошибка, и встречается она часто.

Вывод: любая сделка должна оформляться договором. А купля-продажа, в которой покупатель остаётся на какое-то время должником, тем более.

Очень важно оговорить абсолютно все условия рассрочки. А затем – отразить их в договоре. Каким будет этот документ с учётом специфики сделки – читайте в следующем разделе.

Данное видео расскажет о том, выгодно ли покупать авто в рассрочку:

Образец договора купли-продажи автомобиля с рассрочкой платежа

Иногда потенциальный покупатель предлагает обойтись , каких в сети предостаточно. И добавляет: ведь расписка будет всё равно не на всю сумму.

Соглашаться на такой вариант неразумно: к договору должен прилагаться акт, подтверждающий приём-передачу авто. А там участники сделки расписываются во взаимном отсутствии претензий. Попадётся покупатель-нарушитель – сложится настоящий парадокс: вроде и претензии есть, но и предъявить их будет непросто.

Вот поэтому при составлении договора нужно проверить, всё ли там учтено:

- Кто заключает договор? Все основные данные продавца и покупателя должны быть внесены (причём списаны с паспортов и других документов).

- Чего касается договор? Автомобиля. Следовательно, вписываются все данные машины (тоже с документов, без малейших ошибок/неточностей).

- Как покупатель будет платить? Всё внимание на этот пункт! Нужна сумма первого платежа, остаток невнесённых средств, общая длительность рассрочки и суммы, которыми покупатель обязуется гасить долг. Идеально, если будет подписан ещё и график платежей, как при .

- А как будет отвечать покупатель, если останется должен? Здесь можно вписать пункт о пене. Исчисление ведётся в процентах от суммы долга – кто-то впишет 0,1%, а кто-то – вдесятеро больше. Всё зависит от предварительной договорённости с покупателем.

- Можно также предусмотреть возврат авто , если за него так и не будет заплачено полностью. При этом можно оговорить, что ранее выплаченные суммы полностью не возвращаются: ведь покупатель какое-то время будет пользоваться автомобилем, а это износ. Плюс новые хлопоты по переоформлению в ГИБДД.

Покупатель не согласен подписывать такой договор, считает, что это всё «церемонии»? Упирает на свою хорошую репутацию, клянётся в честности? Поверив таким уверениям, продавец авто серьёзно рискует.

Даже в сделке с родственником или лучшим другом необходимо оформлять полный пакет документов. Всё на словах? Тогда окончательного расчёта можно просто не дождаться.

Скачать пример-образец договора купли-продажи автомобиля с рассрочкой платежа (его бланк) между физическими лицами можно .

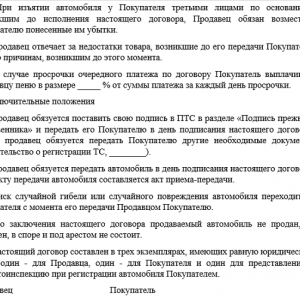

Договор продажи автомобиля с рассрочкой платежа (образец)

Договор продажи автомобиля рассрочкой платежа — 1

Договор продажи автомобиля рассрочкой платежа — 2

Договор продажи автомобиля рассрочкой платежа — 3

О важных нюансах и «подводных камнях» при составлении договора купли-продажи авто в рассрочку расскажет данное видео:

Процедура продажи

Расписка о продаже автомобиля в рассрочку

Полезная информация о недостатках и особенностях приобретения авто в рассрочку представлена в видео ниже:

В наше трудное время зачастую люди, желающие купить автомобиль, не имеют на руках необходимой суммы, и тогда они прибегают к варианту покупки автомобиля в рассрочку. И хотя продажа автомобиля в рассрочку - довольно частое явление в современном мире, продавец в этом случае начинает волноваться, не нарваться бы на мошенников, и начинает обдумывать все способы заключения сделки, и ищет наиболее безопасные варианты, которые устроили бы как его, так и приобретателя. И ведь не зря. Нередко люди относятся к этому вопросу довольно необдуманно, и с некоторым легкомыслием, что запросто может привести к нехорошим последствиям. Чтобы правильно продать машину в рассрочку, необходимо грамотно и обдуманно составить договор купли-продажи, и только тогда можно быть уверенным, что сделка пройдёт удачно.

В этой статье разберёмся, как продать машину в рассрочку, без риска, избежав каких-либо неприятных последствий.

Оформление рассрочки

В настоящее время существует несколько способов , если у покупателя нет необходимой суммы для сделки. Как оформить продажу в рассрочку лучше всего, решать вам, но варианты следующие:

- под расписку;

- составлением договора займа;

- обычным договором купли-продажи с прописанной рассрочкой.

Рассмотрим каждый способ заключения сделки подробнее

Суть первого варианта (по расписке) заключается в следующем: покупатель пишет расписку, в которой указывается, что для приобретения автомобиля в собственность продавцу была передана определённая сумма. Остальную часть денежных средств покупатель обещает выплатить в конкретные сроки. В расписке указывается график, по которому должна быть погашена задолженность. Кроме этого, не будет лишним в расписке указать ответственность покупателя при отсутствии погашения задолженности. Например, за каждый день просрочки платежа будет начисляться определённый процент. В ответ на расписку продающий должен оформить доверенность на покупателя на право вождения этим транспортным средством. Также покупателю должны быть переданы технический паспорт и ключи от машины. Договор купли-продажи в этом случае оформляется после того, как покупателем будет выплачена полная сумма. Технический паспорт также только после полной выплаты.

В этом варианте существуют риски как для продавца, так и для покупателя. Главный риск для покупателя - это то, что транспорт не принадлежит ему юридически, и продавец в любой момент может разорвать договорённость требованием возврата ему автомобиля. Риск продавца заключается в том, что в случае ДТП судебные разбирательства ожидают именно его, так как юридически машина всё ещё принадлежит ему.

Следующий способ - составление договора займа. В этом случае одновременно оформляются договоры купли-продажи и залога. Этот способ является более надёжным, чем продажа под расписку, как для покупающего, так и для продающего, ведь машина моментально переходит в собственность нового владельца, а в случае несвоевременных выплат продавец легко может взыскать с него машину в качестве залога. При таком способе необходимо соблюдать определённый алгоритм действий. Для начала одновременно должны быть заключены три договора: договор займа (составляется на сумму стоимости автомобиля; также в договоре указываются условия и сроки погашения всей суммы), договор купли-продажи, договор о залоге. После оформления вышеперечисленных документов продавец передаёт покупателю технический паспорт, а уже после погашения всей суммы долга автомобиль окончательно переоформляется на нового владельца.

В этом способе также есть определённые риски для обеих сторон. Как показывает практика, взыскать залог в случае непогашения суммы долга зачастую бывает очень даже нелегко, так как все документы на машину сразу же переоформляются на нового владельца. А в случае ДТП или угона бывший владелец имеет право требовать досрочного погашения всей суммы долга, поэтому даже этот способ продажи автомобиля в рассрочку не даёт стопроцентной гарантии успешного итога сделки.

И наконец, последний способ сделки - сделка по договору купли-продажи. Суть этого способа заключается в следующем: две стороны (продавец и покупатель) заключают между собой договор купли-продажи транспортного средства в рассрочку, при этом в документе обязательно должен быть указан первый взнос и график, по которому будет происходить погашение задолженности. Кроме этого, как и в варианте продажи транспорта в рассрочку под расписку, не будет лишним указать ответственность покупающей стороны, в случае если будет нарушен график выплат сумм по задолженности. В случае применения этого способа при заключении сделки технический паспорт на нового владельца транспортного средства оформляется с пометкой «в рассрочку». Благодаря этой пометке автомобиль не сможет быть перепродан, пока не будет выплачена вся сумма долга, ведь только после этого приобретатель сможет окончательно переоформить технический паспорт на себя. В этом случае нет никаких серьёзных рисков ни для покупателя, ни для продавца.

При любом способе сделки существует определённый риск для обеих сторон, ведь если быть честным, автомобиль - вещь непостоянная и уж тем более не вечная. Он может подвергнуться каким-либо поломкам, никто не может дать стопроцентную гарантию, что машина будет цела и невредима вплоть до полного погашения покупателем всей суммы долга. Поэтому запросто могут возникнуть неприятные ситуации, когда автомобиль вроде бы передан покупателю, а вот деньги за него продавцом так и не были получены. Именно поэтому большинство людей идут на оформление продажи автомобиля в рассрочку крайне неохотно, что в принципе легко можно понять, ведь риск есть всегда.

Как правильно поступить, если покупатель перестаёт платить?

Зачастую люди, продавшие свой автомобиль в рассрочку, сталкиваются со следующими проблемами:

- Новый владелец машины требует снизить стоимость автомобиля, так как им были выявлены какие-либо технические изъяны;

- Покупатель отказывается выплачивать долг, объясняя это отсутствием денежных средств;

- Транспортное средство было перепродано третьему лицу до погашения всей суммы долга;

- Автомобиль пострадал в ДТП, ввиду чего покупатель отказывается далее выплачивать денежные средства для погашения задолженности;

- Покупатель не выходит на связь, а судьба самого транспортного средства остаётся неизвестной.

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Покупатель может отказаться от выплаты долга, ссылаясь на нехватку денежных средств

Как же поступить, если вы столкнулись с одной из этих проблем? Если хотя бы один пункт составленного вами договора был нарушен, какими бы ни были причины неуплаты долга, вы имеете полное право обратиться в суд, и потребовать , и возврата вам автомобиля либо выплаты вам оставшейся неуплаченной суммы долга.

Как обезопасить себя при продаже автомобиля в рассрочку?

Продажа автомобиля в рассрочку - само по себе дело рискованное, поэтому стоит задуматься о других способах продажи своего транспортного средства, ведь даже при грамотно юридическом оформлении договора купли-продажи автомобиля в рассрочку есть существенный риск остаться и без денег, и без автомобиля. Но если в вашей жизненной ситуации это единственно возможный вариант, и вы настроены довольно решительно, то советую обратить внимание на следующие правила, и обязательно опираться на них при заключении сделки:

- Для начала вам необходимо убедиться в том, что действительно имеет возможность расплатиться с вами. Для этого вы вправе потребовать с него справку о доходах, ведь не исключено, что покупающий человек может быть просто не в состоянии выплачивать конкретную сумму в установленные сроки, по обговоренному графику.

- Кроме того, вы обладаете полным правом навести справки о вашем покупателе, и выяснить, не числится ли за ним ранее каких-либо «тёмных делишек», да и просто больше узнать о человеке будет естественно не лишним.

- Необходимо обговорить с покупателем все условия и нюансы вашей сделки, и только при согласии обеих сторон на эти условия заключать письменный договор.

- В случае отказа покупателя выплачивать денежные средства по сумме долга, уже после официального заключения договора, или при нарушении какого-либо другого пункта договора все вопросы необходимо решать в судебном порядке.

Как оформить лучше всего?

Итак, давайте же всё-таки разберёмся, какой способ заключения сделки по продаже автомобиля в рассрочку лучше всего выбрать. Наверное, вы уже поняли, что каждый из перечисленных вариантов имеет свои плюсы и минусы, и в каждом из них есть определённый риск не только для приобретателя, но и для продавца. Как бы грамотно ни был составлен договор, всегда есть вариант, что покупатель будет не в состоянии либо просто откажется выплачивать вам оговоренную сумму. Конечно же, вы можете в этом случае обратиться в суд. В случае вашей правоты, естественно, вам будет всё компенсировано, и в минусе вы не окажетесь, но ни для кого не секрет, что судебный процесс в России в наше время занимает достаточно большое количество времени, да и сам по себе является очень непростым трудоёмким. Поэтому лучше всего тысячу раз всё обдумать и перепроверить, чтобы в итоге не остаться у разбитого корыта.

Из всего выше перечисленного можно сделать вывод, что самым выгодным для продавца является способ, при котором составляется договор займа. Этот вариант, как и остальные, не идеален и имеет свои риски, но явным его преимуществом является то, что до момента окончательной выплаты полной суммы долга автомобиль юридически продолжает принадлежать именно продавцу, а покупателю на время выплат выдаётся доверенность на право управления автомобилем. И в случае нарушения заключенного договора вы вправе потребовать возврата транспортного средства, а покупатель при этом теряет всю сумму внесённого задатка. Именно поэтому я советую остановиться на этом способе, ведь он позволяет максимально обезопасить себя от потери достаточно серьёзного количества денежных средств.

В любом случае решать только вам, главное, относитесь к сделке максимально внимательно и продуманно, это обеспечит вам наивысшую защиту от мошенников и срыва сделки по любой из причин, и избавит от долгих и нудных разбирательств в суде.

Здесь Вы можете бесплатно скачать бланк расписка в получении денег за автомобиль. Скачайте готовый бланк для рукописного заполнения, распечатайте его в дополнение к договору.

Образец денежной расписки скачать

– это важный документ, удостоверяющий факт получения продавцом ТС денежных средств от покупателя по договору купли-продажи.

Как грамотно составить расписку в получении денежных средств за автомобиль.

Заполняя бланк расписки о получении денег, тщательно проверяйте всю вносимую информацию. Обратите внимание на правильность написания ФИО, сравните подпись указанную в паспорте продавца и на бланке расписки.

Важная информация:

При покупке автомобиля у перекупщиков

может возникнуть сложная ситуация с распиской! Именно процедура написания расписки может раскрыть обман — «я собственник» автомобиля.

После подписания продавцом автомобиля и покупателем , может быть не исполнен. Стороны могут отказаться или расторгнут его по ряду причин. Следовательно, если данное соглашение о продаже ТС не было исполнено, то нельзя говорить и о совершении сделки в полном объеме. В данном случае именно акт приема-передачи и расписка в получении денег являются документами, подтверждающими исполнение сделки отчуждения автомобиля в полном объеме.

Бланк: расписка в получении денег

Расписка в получении денег за автомобиль, в соответствии с действующим законодательством России, является достаточным документом, в подтверждении факта передачи наличных денежных средств от покупателя к продавцу.

Расписка должна содержать следующие данные:

1. дату, время и место составления,

2. информацию о сделке, в обеспечение которой она составляется,

3. размер денежной суммы, принятой от покупателя, а также валюту сделки,

4. информация о покупателе и продавце автомобиля,

5. краткая информация об автомобиле,

6. оригинальная подпись и ее расшифровка.

Расписка скачать бланк:

Образец расписки в получении денежных средств за автомобиль

Расписка в получении денег гарантирует обязательства сторон

Приобрести или продать транспортное средство — имеет различные юридические особенности. Их необходимо учесть при заключении данного договора.С правовой точки зрения, составление расписки в получении денег за автомобиль — дополнительный гарант при составлении сделки.

Такая расписка является неотъемлемой составляющей для оформления документа. Договор (ДКП) — является предварительным документом, определяющем правила совершения сделки, а также права и обязанности сторон на будущее.

Подписанный продавцом и покупателем документ, может быть не исполнен сторонами или расторгнут. Следовательно, если соглашение о продаже не было исполнено, то нельзя говорить и о совершении сделки в полном объеме. Именно

Договор купли-продажи автомобиля в рассрочку — шанс для воплощения мечты человека, обладающего сильным желанием приобретения для себя автотоварища, в реальность.

В наше время, наверное, каждый хочет иметь свой личный автомобиль. Но, к большому сожалению, не каждый может заплатить нужную сумму за хороший автотранспорт, не говоря уже о новом. Хочется поскорее оформить договор о купле-продаже своего автомобиля в рассрочку и получить ключ от своего желанного автотранспорта. Не стоит печалиться по этому поводу. Решить эту проблему сегодня помогут несколько способов, о которых далее пойдет более подробно и детально речь.

Договор на продажу автомобиля и условия его оформления

По сути на сегодняшний день существует достаточно много принципов оформления такого рода сделки, как покупка . К примеру, наиболее распространенный и востребованный среди населения способ покупки автомобиля под расписку или же более защищенный способ — оформление соответствующего договора по займу.

Эти два способа широко распространены в нашей стране, а раз интерес у граждан к такому способу покупки есть, то, несомненно, стоит опасаться того, что вы можете попасть на «удочку» недобросовестного человека, стремящегося получить внушительную выгоду. Поэтому лучше обратить внимание на самый простой и безопасный сегодня способ — оформление договора купли-продажи автомобиля в рассрочку. При этом стоит очень внимательно оговорить все остальные условия, которые касаются рассрочки.

Эти два способа широко распространены в нашей стране, а раз интерес у граждан к такому способу покупки есть, то, несомненно, стоит опасаться того, что вы можете попасть на «удочку» недобросовестного человека, стремящегося получить внушительную выгоду. Поэтому лучше обратить внимание на самый простой и безопасный сегодня способ — оформление договора купли-продажи автомобиля в рассрочку. При этом стоит очень внимательно оговорить все остальные условия, которые касаются рассрочки.

Обязательно следует указать в договоре цену, по которой предлагаемый товар продается, какую сумму вы уже оплатили продавцу в тот момент, когда подписывали договор продажи автомобиля. Не стоит забывать об указании конкретной даты приобретения той или иной автопокупки и способа внесения денежной суммы.

Еще один немаловажный пункт — срок окончания рассрочки. В договоре указываются дополнительно и сведения о размере договоренной пени за время просрочки выплаты за машину, которую следует определить по обоюдному согласию обеих сторон. Например, в договоре можно указать, чтобы пеня в случае просрочки начислялась в процентном соотношении от цены или же в размере определенной сумы.

Договор продажи автомобиля следует оформлять при помощи высококвалифицированного юриста (он сможет предложить вам правильно оформленный бланк, необходимый для приобретения товара), что, несомненно, поможет вам избежать всяких неприятностей. При продаже и оформлении соответствующего договора купли-продажи автомобиля необходимо указать, каким способом будет проводиться выплата. В этом случае денежные выплаты бывают двух типов: оплата наличными либо же по желанию продавца на его банковский счет.

Договор продажи автомобиля следует оформлять при помощи высококвалифицированного юриста (он сможет предложить вам правильно оформленный бланк, необходимый для приобретения товара), что, несомненно, поможет вам избежать всяких неприятностей. При продаже и оформлении соответствующего договора купли-продажи автомобиля необходимо указать, каким способом будет проводиться выплата. В этом случае денежные выплаты бывают двух типов: оплата наличными либо же по желанию продавца на его банковский счет.

Кроме того, очень важно рассмотреть все форс-мажорные обстоятельства, которые могут возникнуть во время продажи авто. К примеру, у покупателя угоняют купленную им ранее машину. В таком случае согласно договору покупатель обязан далее выплачивать деньги за авто. Чтобы уберечь себя от подобного рода происшествий для безопасности своего автотранспорта и денег, не пожалейте средств на страхование вашего имущества.

Особенности и тонкости процедуры

Рассмотрим случай, когда покупатель прекращает выплачивать деньги за автомобиль, тем самым нарушая свои обязанности, которые были указаны при оформлении договора продажи.

В таком случае при начальной стадии оформления договора нужно указать срок, который возможен для задержки платежа. Если покупатель не производит выплаты в сроки, указанные в договоре, то вы имеете полное право расторгнуть этот договор. В таком случае машина по законодательству возвращается продавцу.

В таком случае при начальной стадии оформления договора нужно указать срок, который возможен для задержки платежа. Если покупатель не производит выплаты в сроки, указанные в договоре, то вы имеете полное право расторгнуть этот договор. В таком случае машина по законодательству возвращается продавцу.

Сэкономив на налогах, которые нужно оплатить при продаже первого автомобиля в год в размере 1%, при дальнейших продажах авто в тот же год размер налога составит 5%. В случае если дело доходит до суда, то с покупателя вы сможете получить ту сумму за автомобиль, которую указали в договоре продажи.

Главным преимуществом договора является отметка «в рассрочку». Пока покупатель не выплатит всю сумму за машину, продавец имеет право не выдать подтверждение того, что автотранспорт уже продан.

Тем самым в МРЭО автомодель с такой отметкой на нового владельца откажутся регистрировать.

Использовать этот автотранспорт новый владелец не может, пока полностью не рассчитается за него. Для уверенности стоит этот момент аккуратно и внимательно прописать в договоре купли-продажи автомобиля в рассрочку. После того как продавец получает последнюю оплату за машину, покупатель имеет полное право владеть автомобилем.

Покупатель должен получить расписку от продавца о том, что второй получил всю сумму за машину и никаких нареканий не имеет и уже после этого покупатель может продать или же переоформить автомобиль. Не стоит забывать о существовании риска того, что покупатель может отказаться дальше погасить долг за купленный им автомобиль в рассрочку.

Задержка выплат: как решить вопрос эффективно?

Как уже было сказано выше, договориться о задержке выплат в рассрочку необходимо на самом начальном этапе подписания договора купли-продажи. Но раз уж возникли проблемы с выплатами, то стоит в первую очередь попытаться договориться так называемым мирным путем. Например, можно продлить срок рассрочки, тем самым вы уменьшите ежемесячные выплаты. Но если условия, согласно договору, не выполняются, то тогда следует обратиться в суд.

При подаче заявления в суд вам потребуется указать размер долга и пени, которые зачислились с момента подписания договора и того времени, когда покупатель перестал осуществлять выплату. Плюс ко всем этим подсчетам следует отнести сумму штрафа, которая исчисляется по принципу 3% от просроченной суммы за год.

При подаче заявления в суд вам потребуется указать размер долга и пени, которые зачислились с момента подписания договора и того времени, когда покупатель перестал осуществлять выплату. Плюс ко всем этим подсчетам следует отнести сумму штрафа, которая исчисляется по принципу 3% от просроченной суммы за год.

Для снятия автомобиля в МРЭО с учета, чтобы затем зарегистрировать машину на нового владельца, вам потребуется договор, который заверен нотариусом. При этом необходимо будет раскошелиться на предоставленные услуги нотариусом, не говоря уже о налоговой пошлине в размере 1% за продажу автомобиля в год.

Покупателю, в свою очередь, не рекомендуется задерживать выплаты по рассрочке, поскольку это может негативно отразиться на репутации. Кроме того, при возникновении в дальнейшем необходимости оформления рассрочки неплательщику могут и вовсе отказать без какого-либо объяснения причин. Все сугубо индивидуально. Решения такого рода могут приниматься и соответствующими банковскими учреждениями.

Покупка авто под расписку: в чем особенность?

Давайте поговорим о покупке автомобиля под расписку. Такой вариант является альтернативой способу приобретения транспортного средства по договору купли-продажи. При оформлении расписки в первую очередь необходимо указать следующие условия: срок, сумму, которую уже внесли за авто, срок погашения выплат, а также размер пени за задержку платежа.

После согласования всех этих факторов нужно написать разрешение о передаче права на временное управление автомобилем или же попросту выписать доверенность на право владения. Теперь покупатель может получить приобретаемый автотранспорт в свое распоряжение.

После согласования всех этих факторов нужно написать разрешение о передаче права на временное управление автомобилем или же попросту выписать доверенность на право владения. Теперь покупатель может получить приобретаемый автотранспорт в свое распоряжение.

После погашения всей задолженности продавец должен оформить автомобиль на покупателя как на нового собственника машины. При этом не стоит забывать о заключении договора, в котором речь идет о передаче прав собственности. Такого типа договор тоже заверяют у нотариуса, но обычно оформляют в виде дарения. Но все же мы советуем не пользоваться таким способом покупки автомобиля. Это рискованно как для покупателя, так и для продавца.

Образец договора купли-продажи автомобиля в рассрочку и пример договора дарения вы сможете получить у нотариуса или же найти в интернете.

Надежность и своевременность прежде всего

Рассмотрим еще один вариант покупки автомобиля. Этот способ более надежный, чем расписка, и представляет собой договор займа определенной суммы денег. Сумма, которую якобы покупатель одалживает у продавца, полностью соответствует цене приобретаемого автотранспорта.

В этом договоре точно так же указываются сроки выплат, пеня и период разрешенной задержки. Только в этом случае покупатель сразу же получает приобретаемую покупку в непосредственную собственность. Но как только покупатель не осуществил выплату за определенный период, то продавец имеет полное право забрать автомобиль, поскольку машина была указана в договоре как залоговое имущество. Советуем не использовать такой способ покупки автомобиля в рассрочку. Он предвещает много затрат.

В этом договоре точно так же указываются сроки выплат, пеня и период разрешенной задержки. Только в этом случае покупатель сразу же получает приобретаемую покупку в непосредственную собственность. Но как только покупатель не осуществил выплату за определенный период, то продавец имеет полное право забрать автомобиль, поскольку машина была указана в договоре как залоговое имущество. Советуем не использовать такой способ покупки автомобиля в рассрочку. Он предвещает много затрат.

Подводя итог, можно с уверенностью сказать, что самым безопасным способом покупки автомобиля в рассрочку для обеих сторон является вариант подписания договора о купли-продажи транспортного средства. Когда присутствует отметка «в рассрочку», то никто не захочет покупать такой вариант.

После покупки автомобиля, на котором «весит» задолженность, гражданин автоматически перекладывает эту задолженность на себя.

Это, во-первых, а во-вторых, такой автомобиль попросту никому не нужен. Если вы примете решение купить авто другим способом, то наш вам совет, обратите внимание на поведение продавца, задайте парочку наводящих вопросов. После этого тщательно обдумайте все условия и возможные обстоятельства, которые могут возникнуть при дальнейшей выплате денег. Эти советы помогут вам избежать обмана и обойти стороной мошенников.

Здравствуйте!

поскольку как правильно указали коллеги у Вас возникает право на залог, если иное не установлено договором, то Вам следует его зарегистрировать через нотариуса в реестре

4. Залог иного имущества, не относящегося к недвижимым вещам , помимо указанного в пунктах 1 - 3 настоящей статьи имущества,может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

В случае изменения или прекращения залога, в отношении которого зарегистрировано уведомление о залоге, залогодержатель обязан направить в порядке, установленном законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге в течение трех рабочих дней с момента, когда он узнал или должен был узнать об изменении или о прекращении залога. В случаях, предусмотренных законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге направляет иное указанное в законе лицо.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Отсутствие записи об учете не затрагивает отношения залогодателя с залогодержателем.

ст. 339.1, «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 30.12.2015) {КонсультантПлюс}

Статья 103.1. Регистрация уведомления о залоге движимого имущества

Учет залога имущества, не относящегося к недвижимым вещам, за исключением имущества, залог которого подлежит государственной регистрации или учет залогов которого осуществляется в ином порядке согласно Гражданскому кодексу Российской Федерации, осуществляется путем регистрации уведомлений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества, предусмотренном пунктом 3 части первой статьи 34.2 настоящих Основ. Регистрацией уведомления о залоге движимого имущества (далее также - уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

В случае изменения залога таким образом, что в залог передается имущество, ранее не находившееся в залоге (за исключением предусмотренных гражданским законодательством случаев, если такое имущество передается в залог без дополнительного соглашения между сторонами залогового правоотношения, в частности, в случае замены заложенных товаров в обороте, переработки или иного изменения заложенного имущества), в отношении такого имущества направляется уведомление о возникновении залога.

Уведомление о залоге может быть направлено нотариусу в электронной форме в порядке, установленном федеральным органом юстиции совместно с Федеральной нотариальной палатой. Уведомление о залоге в электронной форме должно быть подписано квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

Формы уведомления о залоге и свидетельства о регистрации уведомления о залоге, порядок заполнения соответствующих форм уведомления о залоге устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

гл. XX.1, «Основы законодательства Российской Федерации о нотариате» (утв. ВС РФ 11.02.1993 N 4462-1) (ред. от 29.12.2015) {КонсультантПлюс}